电器产业研究之 | 家电行业产业链分析专题报告 个人护理电器

个人护理电器作为家电行业的重要组成部分,近年来凭借消费升级、健康意识提升及个性化需求增长,展现出强劲的发展势头。本报告旨在深入剖析个人护理电器产业链的结构、关键环节、竞争格局与发展趋势,为产业参与者与投资者提供参考。

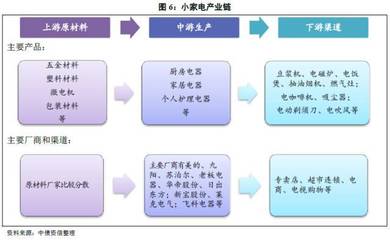

一、 产业链全景概述

个人护理电器产业链可分为上、中、下游三个核心环节:

- 上游:原材料与核心零部件供应

- 原材料:主要包括塑料粒子(ABS、PP等)、金属材料(不锈钢、铝合金)、电子元件(PCB板、电容电阻)、电机、电池(锂电池)、加热元件、传感器等。

- 核心零部件:如高速马达(电吹风、电动牙刷)、刀头/网罩(剃须刀、脱毛仪)、LED光源(美容仪)、精密模具等。技术壁垒较高的核心部件(如高速无刷电机、激光脱毛模块)是价值链的关键,其供应集中度较高,主要由少数国内外专业厂商主导。

- 中游:产品研发、设计与制造

- 这是产业链的核心增值环节。参与者包括:

- 综合型家电巨头:如飞利浦、松下、飞科等,拥有品牌、渠道和规模优势。

- 垂直领域专业品牌:如戴森(高速吹风机)、ULIKE(脱毛仪)、飞利浦/欧乐B(电动牙刷)、雅萌/初普(美容仪)等,凭借技术创新和精准营销占据细分市场高地。

- ODM/OEM制造商:为国内外品牌提供设计代工和制造服务,是中国供应链优势的体现,企业如新宝股份、莱克电气等。

- 下游:品牌运营、销售渠道与终端消费者

- 品牌运营与营销:通过线上线下整合营销(社交媒体种草、KOL直播、内容电商等)构建品牌形象,驱动消费决策。

- 销售渠道:

- 线上渠道:天猫、京东等综合电商平台,抖音、小红书等内容电商平台,已成为最主要的销售增长引擎。

- 线下渠道:家电连锁卖场(苏宁、国美)、百货商场专柜、品牌专卖店及个护产品集合店,承担着体验与展示功能。

- 终端消费者:需求日益细分,从基础功能向美容、健康、便携、智能及个性化(如定制化剃须刀、肤质匹配美容仪)方向演进。

二、 产业链价值分布与竞争格局

- 价值分布:产业链价值呈现“微笑曲线”特征。上游核心零部件(尤其是具备专利技术的部件)和下游品牌、渠道与服务的利润较高,而中游的标准化制造环节利润相对较薄。品牌方通过掌控研发设计、品牌营销和用户数据,获取最大份额的附加值。

- 竞争格局:

- 高端市场:由国际品牌(如戴森、飞利浦、松下、雅萌等)主导,凭借深厚的技术积累、工业设计和品牌溢价占据优势。

- 中端及大众市场:竞争最为激烈,国内品牌(如飞科、素士、Usmile、小熊电器等)通过快速的产品迭代、高性价比和灵活的营销策略迅速崛起,并不断向中高端渗透。

- 制造端:中国是全球最重要的个人护理电器生产基地,ODM/OEM厂商工艺成熟、响应迅速,但正面临成本上升和向“设计+制造”一体化解决方案提供商转型的压力。

三、 核心驱动因素与未来趋势

- 技术驱动创新:马达转速、智能传感、光电技术(激光/IPL)、材料科学(如纳米离子、陶瓷涂层)的进步是产品升级的核心。智能化(APP互联、AI肤质检测)与功效精准化是重要方向。

- 消费需求精细化:从“拥有”到“精用”,消费者对个护电器的需求渗透到口腔护理(电动牙刷、冲牙器)、毛发管理(脱毛仪、高速吹风机)、肌肤护理(美容仪、洁面仪)、形体管理等多个场景,且对产品安全性、功效性和设计感要求更高。

- 渠道与营销变革:直播电商、社交电商深刻改变了消费者的购买路径,DTC(直面消费者)模式帮助品牌更高效地触达用户、收集反馈并迭代产品。

- 产业链整合与升级:领先品牌加强对上游核心技术(如自研电机、算法)的布局以构建壁垒;制造企业则向“研发+制造+服务”转型,提升价值链地位。对环保材料与绿色制造的要求也日益提升。

- 市场潜力与挑战:中国及新兴市场渗透率仍有较大提升空间,但行业也面临产品同质化、营销费用高企、产品质量标准有待统一、售后服务体系建设等挑战。

四、 结论与展望

个人护理电器产业链在技术创新与消费升级的双轮驱动下,正朝着高端化、智能化、个性化与场景化的方向快速发展。未来竞争的关键在于:上游的核心技术掌控能力、中游的敏捷研发与智能制造水平,以及下游的品牌心智占领与全渠道运营效率。唯有持续深耕核心技术、精准洞察用户需求、并构建高效的供应链与品牌生态,方能在不断演进的市场格局中确立长期竞争优势。

最新产品

飞科个人护理电器 精致生活的科技美学

网易智造手持挂烫机 衣物护理的革新者,打造个人护理新风尚

2026年额温枪实力厂家推选 以专业品质赢得亿万家庭信赖的健康守门人

国内上海个人护理电器展时间报名

欧姆龙Hem 7121腕式血压计 精准守护个人健康的理想之选

Kasrrow凯仕乐KSR-B1203离子美白蒸汽美容器 居家护肤新神器

小七泡泡SE002洗手机套装 童趣与科技融合的洗手新体验

从细节到质感 化妆品、护肤品与个人护理电器的图片精修指南

百元轻奢体验 100-199元双刀头电动剃须刀专场评测 — 亚马逊超值清单

经营温馨小家,科技呵护精选器物 ——走进重庆渝首飞科电器官方专营店的苏宁易购服务平台